Az első világháború gazdasági következményei – Infláció

– részlet –

BUDAPEST, 1943 A MAGYAR GAZDASÁGKUTATÓ INTÉZET KIADÁSA

A Magyar Gazdaságkutató intézet 24. számú különkiadványa – Az átmenet gazdálkodás problémái I. kötete (dr. Varga István által szerkesztett kiadvány)

Infláció

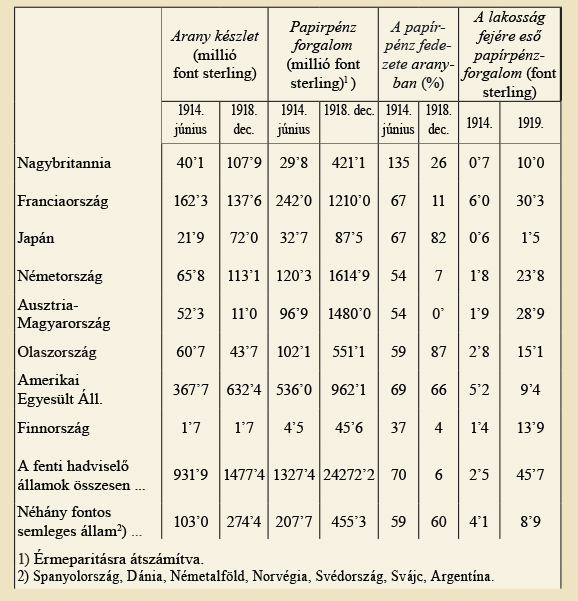

A pénzérték háború alatti, már elég korán tapasztalt megváltozását a közvélemény a blokáddal, a termelési és beviteli nehézségekkel, a háború nagy anyagigényességével, főképpen pedig a spekulációval igyekezett megmagyarázni. A német közgazdák nagy többsége a hadviselő államok valutáinak a semleges országokban mutatkozó diszázsióját a kereskedelmi mérleg romlására vezette vissza.2 Liefmannon kívül alig vallotta valaki, hogy az intervalutáris árfolyam romlásának a pénzrontás az elsődleges oka. A német kincstári államtitkár, Helfferich, aki már állásánál fogva is döntően befolyásolta a közvéleményt, előbb idézett beszédében erről azt mondotta, hogy „a váltóárfolyamok alakulása teljesen független pénzügyi pozíciónk belső erejétől, egyedül külkereskedelmünk bizonyos technikai elemeire vezethető vissza, főképpen arra, hogy a külföldön elhelyezett tőkék kamatai nem folynak be.” A háború végével azonban már senki előtt sem lehetett kétséges, hogy a pénzérték alakulását primermódon a háború alatti pénzszaporítás határozta meg. A fegyverszünet időpontjában Zürichben a következőképen alakult a hadviselő valutáinak diszázsiója: osztrák-magyar korona 57’5 márka 42’7, lira 22’95, francia frank 9’7, fontsterling 6’8%,3 Nem lehet állítani, hogy a központi hatalmak valutáit a háború szerencsétlen kimenetele rontotta le annyira, mert pl. a korona árfolyama már 1917 júliusban, amikor az orosz fronton a győzelem már eldöntöttnek volt tekinthető, a mélypontot érintette, sőt a háború utolsó két hónapjában a békehírekre éppenséggel javult. Az alábbi táblázat eléggé bizonyítja a bankjegyforgalom növekedésének a pénzérték-romlással való kapcsolatát: 4

Az 1914-18 évi háború alatti világ-infláció.

Minden hadviselő államban a háború első napjának egyik intézkedése a bankakta felfüggesztése volt. Ezzel az addigi aranyvaluták papírvalutákká és a jegyintézetek a bankok bankáraiból többé-kevésbé az állam bankáraivá váltak. Bár az aranykészletet több jegybank növelte, a valuta ezzel az eszközzel nem erősödött meg, hanem kérlelhetetlenül süllyedt, míg a bankjegytömeg növekedett. Az új vásárlóerő mesterséges kitermelése volt a pénzromlás primer mozgató ereje. Ez áremelkedést okozott, viszont a drágulás ismét megfelelő pénzszaporítást kívánt. A nagykereskedelmi árindex 1918 végén a következőképen alakult (1913 = 100, kivéve Anglia, ahol 1867–1877=100):

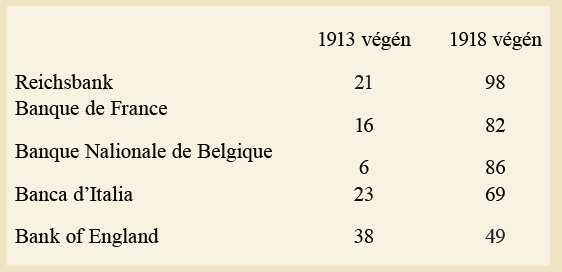

Magyarország 893, Németország 217, Franciaország 392, Olaszország 409, Anglia 206.5 A jegybankoknak az állam által való nagymértékű igénybevételét jellemzi az alábbi összeállítás, mely az állami előlegeknek a bank kihelyezéseiben elfoglalt százalékos arányát tünteti fel:6

Az Osztrák-Magyar Banknak 1918 végén a Monarchia két államával szemben 39’5 milliárd koronára rúgó követelése volt az 1913 december 31-i 300 millióval szemben.

A háború alatt az emberekben az a meggyőződés élt, hogy az 1914 júliusi váltóárfolyamok jelzik azt a természetes helyzetet, amelyre, valamely misztikus természeti erőtől hajtva, a valuták vissza fognak menni, mihelyt a béke megjelenik a láthatáron.7 Nem így történt. A vesztes országokban a háború alatt bizonyos mértékig szabályozott infláció helyébe olyan pénzteremtés lépett, amelynek kihatásait a meggyöngült államhatalom nem volt képes megfelelő ár- és devizaforgalmi rendelkezésekkel ellensúlyozni. A forradalmi állapotok erre nem voltak alkalmasak. Harms egy helyen találóan jegyzi meg, hogy a forradalmak – hála a bankóprésnek – nem forradalmi úton mehettek végbe. Minthogy pénzt lehetett teremteni, a magántulajdonba való törvényes vagy törvénytelen belenyúlások nem voltak túlságosan sürgősek.

Az infláció jelenségei azonban nem csupán a legyőzött, sőt nemcsak a hadviselő országokra szorítkoztak. A háború után a kormányok tovább is kölcsönök felvételére kényszerültek, amelyek a bankjegyforgalom kiterjesztésére vezettek. Az államadósságok állaga négy évvel a háború után, az 1919. évi színvonalhoz képest, a következő mértékű növekedést mutatja: Belgium 207, Franciaország 81’5, Dánia 54’1, Hollandia 33’6, Olaszország 33’2, Nagybritannia 3’2%. Csökkenés egyedül az U. S. A.-ban (9’9%) és Svédországban (0’7%) mutatkozik.8 Az európai szárazföld volt hadviselő államai nem lazították azt a befolyásukat, amelyet a háború alatt jegybankokra gyakoroltak. 1914-től addig az időpontig, ameddig valutáikat stabilizálták, a jegybankok tulajdonképpen a kormányok hivatalai maradtak. Az USA és a semleges államok jegybankjai megnövekedett aranykészleteik alapján növekedő tömegű bankjegymennyiséget bocsátottak ki és az addicionális vásárlóerő növelte az árszínvonalat. A bankjegyforgalom növekedése 1913 december és 1929 december közöli az USA-ban 98, Hollandiában 243, Svédországban 219, Svájcban 213%. Az államháztartások hiánya öt évvel a háború után Európa túlnyomó részében még nem tűnt el. A kincstárnak adott jegybankelőlegek a 20-as évek közepén Svédországon és Hollandián kívül még csak azokban az országokban mozognak a békebeli színvonal körül, amelyek új alapon stabilizálták valutájukat. A kincstári előlegek Franciaországban még 1925-ben is a jegybank kihelyezéseinek ugyanazon százalékát tették, mint 1918-ban, Olaszországban pedig a háborúvégi aránynak még mindig 54%-át érték el.9

A rendelkezésünkre álló keretek nem engedik meg a háború utáni infláció rendkívül szövevényes folyamatának leírását. Ehelyett csupán röviden jelezzük azokat az okokat, amelyek egyes államokban az infláció kiéleződésére vezettek. A németországi infláció, amely a márka háborúelőtti értéke milliomod-részének milliomodjára való összezsugorodására vezetett, a háború felszámolási terheitől roskadozó államháztartás rendezetlenségéből eredt. A birodalmi kormány bevételei 1919 és 1923 között a kiadásoknak csak 25%-át érték el. 1923-ban a Ruhr-konfliktus idején az év első felében a bankóprés fedezte a kiadások 83%-át, a második félévben már 90%-át. Adórendszabályok csak egy alkalommal értek el átmeneti eredményt, 1920 júniusban, amikor Erzberger drasztikus adótörvényeinek hatása alatt a dollárárfolyam 100-ról 40 márkáig esett vissza. Az infláció későbbi fokán a bőséges hozamot ígérő adótörvények elfogadása után a mind gyorsabban emelkedő árak az állami kiadásokat felfelé nyomták és így tovább forgott az infláció circulus vitiosus-a. Az államháztartás rendezetlenségén kívül a fizetési mérleg alakulása volt az infláció főfészke. A fegyverszünettől 1923 végéig eltelt öt év alatt a német külkereskedelmi mérleg 8 milliárd aranymárka passzívumot mulatott. Ugyanezen idő aluli jóvátételek címén a Birodalom devizában kerek 2 milliárdot fizetett. Ehhez járult a német tőke menekülése, aminek passzív szaldóját 6–7 milliárdra becsülték E 16–17 milliárdos passzívummal szemben a mérleg másik oldalán mindössze 2’5–3 milliárd állott, német birtokban volt külföldi értékpapírok eladásából, szállítási bevételekből, idegenforgalomból, stb. Hiányzott az évi 1350 millió, amit a békeszerződésekben likvidált külföldi befektetések hoztak a háború előtt. Minthogy külföldi hitelről a külpolitikai viszonyok miatt nem lehetett szó, a mérlegpasszívumot a Reichsbank aranykészlete kétharmadrészének (1’5 milliárd) külföldre küldése, vagyontárgyaknak, főleg házaknak elidegenítése és a MacKenna-bizottság által 7’6–8’7 milliárdra becsült márkakiajánlás ellensúlyozta ki. Ezt a papírmárka tömeget olyan külföldiek vették át, akik – bízva annak emelkedésében – német bankjegyeket vásároltak, amelyek azután elértéktelenedtek. A márka emelkedésére spekuláló külföldiek bocsátották így Németország rendelkezésére azokat a devizákat, amelyeket hitelek útján nem lehetett megszerezni és így biztosították a jóvátételi fizetéseket, a külföldi élelmiszerek és nyersanyagok vásárlását.10 Mindenesetre feltűnő, hogy a jóvátételi ügy aránylag kevéssé befolyásolta az inflációs folyamatot. Bergmann államtitkár, a német jóvátételi bizottság egyik tagja szerint, „az a tény, hogy Németország saját erejéből a legkedvezőtlenebb időkben hozta rendbe valutáját és államháztartását, megdönti azt a tételt, hogy ezek az eredmények a jóvátételi kérdés rendezése nélkül nem érhetők el. Sohasem tűnt fel a reparációs probléma annyira sötétnek és megoldhatatlannak, mint amikor a Rentenmarkot bevezették és az állampénzügyeket szanálták. Ekkor még senki sem tudott arról, hogy jön a Dawes-terv. A keserű szükség tanította meg a német népet arra, hogy szilárd valutára van szükség. Addig sokan jól érezték magukat a romló valuta mellett, sokan azt hitték, hogy a stabilizáció gazdasági veszedelem.” 11

Az osztrák-magyar valuta állása a háború végén, Zürichen át átszámítva, mintegy 12 koronás dollárárfolyamnak felelt meg. Egy évvel később a dollár 130 koronába került. A trianoni békeparancs közzététele 1920 elején 270-ig vitte fel Budapesten a dollárárfolyamot, míg a márciusban végrehajtott magyar pénzlebélyegzés a budapesti dollár jegyzést három hónap alatt 152-ig szorította le. Az újabb emelkedést követő koronaesés rohamos üteművé vált, amint októberben Csonkamagyarország első költségvetési előirányzatából kiderült, milyen súlyos pénzügyi és gazdasági következményekkel járt a területcsonkítás. Az 560 koronás második dollárárfolyamcsúcspont után hullámvölgy következeit Hegedűs Lóránt szanálási terve hatása alatt. Az 1921 májusban 219-ig visszaesett dollárjegyzés jelezte a korona javulását, azonban a Hegedűs-terv meghiúsulása 944-re lendítette fel a dollárárfolyamot. Kisebb hullámzás után, 1922 júliusában, a berlini nemzetközi hitelkonferencia eredménytelensége 1500-on felüli dollárárfolyamot hozott és ettől kezdve a korona romlása rohamossá vált. A következő év nyarán a magyar szanálási kölcsöntervnek a kisentente részéről történt megakasztása 10.000 korona fölé emelte a dollárt, amely a népszövetségi kölcsön tető alá hozásáig folyton emelkedett és 1924 július 7-én 91.050-es árfolyammal érte el utolsó csúcspontját. Az infláció azonban már tulajdonképpen 1924 március 21-én ért végett, amikor Bethleni István gróf a Nemzetek Szövetsége pénzügyi bizottsága elnökéhez intézett levelében kötelezettséget vállalt arra, hogy a kormány nem folyamodik többé újabb papírpénz-kibocsátáshoz.

A magyarországi infláció okát Kállay Tibor pénzügyminiszter a jóvátételi bizottság előtt 1923 május havában a nagy deficitben, illetve ennek főtényezőiben: az államadósságok nagyságában és a tisztviselőknek juttatott természetbeni ellátás nagy költségeiben jelölte meg. A koronának legkisebb esése sok milliárd papírkoronával emelte mindkét tételt.12

Az 1923 júliusától kezdve a romló pénznek már a kivitelfejlesztő hatása sem volt meg. Ebben az időpontban az árszínvonal, amely addig mélyen a budapesti dollárárfolyam görbéje alatt húzódott, átszelte az intervalutáris pénzérték vonalát és ettől kezdve az árak a paritás fölé kerültek. A papírpénzkibocsátás indexe nálunk 10.586-tal érte el csúcspontját, a dollárindex maximuma 18.449, a kiskereskedelmi árindexé 22.018 volt. Ausztriában, ahol az államháztartás nagy deficitjét a közélelmezés biztosításának óriási terhei fokozták, a papírpénztömeg 16.000-es, a dolláré 16.940-es, a kiskereskedelmi árindex pedig 17.381 es csúcspontban kulminált.

Az európai országok közül a semleges országok valutáinak a dollárral szembeni alakulása jelzi a legkisebb fokú diszázsiót. A svájci frank 1920 ban átmenetileg 20’24% os, a holland forint 24’92, a svéd korona 29’98%-os diszázsiót szenvedett. A norvég korona három éven át értékének 30–50%-a között mozgott, a dán koronának 1920 novemberében 50%-os diszázsiója volt. A fontsterling, amely a háború alatt a dollárhoz volt rögzítve, 1920 februárban 30’5%-kal állott az érmeparitás alatt.

Az inflációnak az európai országok két csoportjában vetettek véget 1925-ig: azokban, amelyekben a diszázsió kisebbmérvű volt és azokban, amelyekben az infláció a végletekig ment. A két csoport között elhelyezkedő Franciaországban, Olaszországban és Belgiumban, ahol a valuták értéke a régebbinek 1/4—1/5—1/7-ed részére zsugorodott össze, a stabilizálás munkája azokban az években ment végbe, amikor Európa többi részében a valutakilengések már megszűntek.

2 Elisabeth Van Dorp: a Wettwirtschaftliches Archiv 1919/20. évf.-ban 29. lap

3 Popovics Sándor: A pénz sorsa a háborúban, Budapest, 1935. VI. táblázat.

4 Economist, London, 1919 február 15-i szám, 208. lap

5 Société des Nations: Memorandum sur les monnaies 1913–1925. Genéve 1926. 94. és köv. lap. A magyar adatot hivatalos statisztika hiányában Jankovich Béla pénzértékszámításából vettük.

6 Ugyanott 93. és köv. lap.

7 Cassel: Das Geldwesen nach 1914, Leipzig 1925. 123. lap

8 Société des Nations: Conférence finanelére de Bruxelles, 1920. Genéve 1999. XXXV. lap

9 Société des Nations: Memorandum sur les monnaies, 1913–25. Genéve 1926. 93 és köv. lap

10 James Angel: Der Wiederaufbau Deutschlands. München 1930 266. lap – Sering: Deutschland unter dem Dawes-Plan, Berlin 1928. 33. lap – Kemény: Die fremden Wechselkurse und die Umwälzung der internationalen Wirtschaftsbezichungen, Essen 1921, 87 és köv. lapok

11 Id. mű. 267. lap

12 Mitzakis: Le relévement financier de la Hongrie et la Sociélé des Nations, Paris 1926. passim.